-

数字资产领域RWA时代呼唤真正的数字投行

-

日期:2025-06-25 17:25:43 栏目:Web3 阅读:

在数字资产领域,RWA(Real World Assets)正在成为数字资产领域的新焦点,成为一种备受关注的新型资产类别。与传统币圈的空气币、meme币等“链上原生”代币截然不同,RWA通过区块链技术以现实世界中的资产(如新能源、算力中心、房地产、股票、债券等)为价值锚进行代币化,使其能够在区块链上交易和管理,实现了“链上流动性”与“链下真实价值”的结合。它同时也把金融、法律与技术“三道门槛”搬到了Web3世界——这正是传统“发币”模式无法逾越的鸿沟。因此,RWA的发行和销售涉及复杂的法律、金融和技术问题,因此需要一个专业的数字投行来支持,以确保项目的合规性、安全性和市场成功。本文将从RWA与传统代币的区别、数字投行的作用及其与“无牌照服务商”的差异三个方面进行论述。

一、RWA与传统币圈发行的代币的区别

RWA与传统币圈发行的空气币和meme币在本质上存在显著差异。传统币圈的发行人通常是技术爱好者团队,他们熟悉区块链技术,但发行的代币(如空气币和meme币)往往缺乏实际价值支撑。这些代币主要依赖市场炒作和社区热度吸引散户投资者,投资模式较为特殊,且发行人无需了解投资者的身份,监管和合规要求较低。

RWA和空气币/meme币有三大本质差异:

维度

RWA

空气币/meme币

价值支撑

现实资产(房产、债券、股权等)

社区情绪、故事或纯粹炒作

合规要求

必须遵循多国的证券、信托、税务等监管政策的约束

监管灰色地带,门槛低

投资者保护

需要KYC/AML、信息披露、托管与审计等合规保护措施

发行方不必了解投资者身份,信息披露随意、欺骗性强

相比之下,RWA具有以下独特特点:

实际价值支撑:RWA背后是现实世界中的有形或无形资产,如不动产或金融证券,具有真实的经济价值。

高合规性要求:RWA涉及现实资产,其发行和交易必须遵守相关国家和地区的法律法规。

投资者保护需求:由于资产的真实性和复杂性,RWA需要更强的透明度和保护机制,以保障投资者的权益。

这些特点决定了RWA不是空气币和meme币的“换皮”发币,而是一场“资产证券化+区块链”的再造工程,必须以传统金融的严谨标准来衡量。从而使得RWA的发行和销售无法沿用传统币圈的简单模式,而是必须需要更专业化、规范化的法律和专业中介机构的提供各类专业的发行服务支持。

二、数字投行:RWA基础设施的核心枢纽

RWA的成功发行和销售离不开一个专业的数字投行的支持。数字投行(Digital Investment Bank,以下简称DIB)的角色,等同于把现实世界投行的全套流程搬到链上,并与区块链技术深度融合。数字投行作为一种新型金融机构,具备整合资源、提供专业辅导服务和市场推广的能力,其在RWA项目中的具体作用包括:

建立RWA项目标准

数字投行负责制定RWA项目的规范和标准,包括:构建法律架构、资产评估方法、链上治理、风险控制措施、和信息披露等五大合规标准。这些标准能够提升项目的透明度和安全性,让投资者“一眼看懂”不同RWA的风险与收益,为投资者提供可靠的参考依据。

组织各类专业中介机构

RWA项目发行涉及多方协作,数字投行需联合律师事务所、会计师事务所、资产评估机构、评级机构等中介机构,共同完成项目的资产真实性审计、合规审查、现金流监控、财务审计以及KYC/AML等工作,确保项目符合监管要求。

协助发行人完成合规发行设计与链上部署

数字投行帮助发行人处理复杂的合规流程,例如资产估值、风险披露和信息透明化,选择合适的代币模型(债券型/ 股票型/ 份额型),编写安全可升级的合约,嵌入违约处置与收益分配逻辑,从而降低法律风险,确保项目合法合规。

承揽和销售RWA项目

数字投行利用其市场资源和渠道,负责路演、对接CEX、合规DEX及合格投资者门户,为RWA项目寻找合适的投资者,并推动项目的销售工作,提升项目的市场接受度和融资效率;在上市后,通过做市进行二级市场流动性维护。

持续的信息披露& 生命周期管理

在RWA项目上市后,通过维护链上/ 链下数据同步,定期进行财报跟踪披露、项目评级调整等工作,在触发重大资产处置、交易异常等问题时,进行强制信息披露。通过项目全生命周期的管理,保障投资者的权益。

通过以上作用可见:数字投行(DIB)不是“技术外包”或“公关中介”,而是RWA的合规管道、销售通路与风险屏障的三重集合;数字投行不仅为RWA项目提供了技术支持,还在法律合规和市场推广方面发挥了关键作用。

三、数字投行与“RWA全案服务商”的区别

市场上存在一些不持有牌照的所谓“RWA全案服务商”,它们通常仅提供代币发行的技术支持,而不涉及销售或合规服务。两者存在五大方面本质不同:

关键能力

数字投行(DIB)

无牌“全案服务商”

牌照监管

拥有持牌机构资质,受金融监管

通常无牌照,游走灰色地带

项目尽调

标准化流程、独立第三方审计

多数无专业尽调,仅靠项目方自述

全流程承销

包含定价、承销、流动性做市等

只做技术发行,销售“甩锅”给项目方

投资者保护

可进入机构渠道,吸引专业资金

主要依赖散户/FOMO,信誉脆弱

风险隔离

托管、SPV、保险、法律追偿闭环

资产与资金混池,难以追责

与这些服务商相比,数字投行具有显著优势:

更高的合规性

数字投行一般都受到所在地区证监会等监管机构的法律法规约束,能够为RWA项目提供可靠的合规保障;而无牌照服务商往往缺乏监管,存在合规隐患。

更全面的服务

数字投行不仅支持代币发行,还提供从项目标准制定到销售的全流程服务,相较于仅提供技术支持的服务商更为综合。

更强的市场信誉

数字投行凭借其专业性和影响力,能够为RWA项目赢得更多信任,吸引更多投资者参与。

非持牌的所谓“RWA全案服务商”更像“发币代工厂”,在RWA项目的发行中容易沦为“合规短板”和“系统性风险源”。要让RWA成为传统金融与Web3的桥梁,必须用专业的数字投行(DIB)来提供RWA承销服务。

对项目方而言,RWA是有门槛的代币化融资方式,选择专业的数字投行(DIB)提供合规的全套服务,不仅是合规需要,更是赢得机构投资者信任的必经之路;

对投资者而言,把“是否有数字投行背书”当作基本筛选项,远离未经审计、无持续披露的伪RWA项目,是保障自身投资利益的最佳风控措施;

对监管者而言,鼓励持牌机构拥抱链上RWA项目发行,为RWA项目打通合规快车道,减少系统性风险。

RWA的未来不属于“空气币逻辑”的延伸,而属于“数字投行+合规资产”的重构。

RWA作为一种将现实世界资产与区块链技术结合的创新模式,与传统币圈发行的空气币和meme币有着本质区别,其发行和销售需要一个专业的数字投行来支持。数字投行通过建立项目标准、联合中介机构、协助合规以及承揽销售等功能,确保RWA项目的顺利推进。相较于市场上无牌照的“RWA全案服务商”,数字投行在合规性、服务全面性和信誉度上具有明显优势。RWA的未来不属于“空气币逻辑”的延伸,而属于“数字投行+合规资产”的重构。只有当标准、合规与流动性三位一体,现实资产才能真正穿越链上隧道,为全球投资者与实体经济创造长期、稳定且可信赖的价值。随着RWA市场的不断发展,数字投行将在推动RWA普及和规范化中扮演越来越重要的角色。

-

我来作答

关于作者

470

提问

20万+

阅读量

68000

余额

3百+

被赞

2百+

被踩

-

伊朗比特币挖矿的多年历史编者按:随着停火协议的达成,伊朗与以色列的地缘冲突似乎已暂时走向平息,但这场战火所引发的余波仍未消散。 当地时间 6 月 21 日,美国通过所谓的“午夜之锤”行动轰炸了位于福尔多、纳坦兹和伊斯法罕三处的伊朗核设施。同一天,比特币哈希率算力均线同步也出现了断2025-06-25 20:11:30

伊朗比特币挖矿的多年历史编者按:随着停火协议的达成,伊朗与以色列的地缘冲突似乎已暂时走向平息,但这场战火所引发的余波仍未消散。 当地时间 6 月 21 日,美国通过所谓的“午夜之锤”行动轰炸了位于福尔多、纳坦兹和伊斯法罕三处的伊朗核设施。同一天,比特币哈希率算力均线同步也出现了断2025-06-25 20:11:30 -

一场中东大战,打到最后,特朗普都感谢伊朗了,这不是喜剧又是什么?这个世界,有时就是充满了传奇和惊喜。 让全世界都紧张的以色列和伊朗大战,最后感觉打成了一场闹剧,更准确地说,是一场高潮迭起的喜剧。 激战12天,戛然而止,让世界目瞪口呆,哭笑不得。 当事三国,以色列、伊朗,还有美国,最后都是满面春风,都认为自己赢了,而且是2025-06-25 16:44:47

一场中东大战,打到最后,特朗普都感谢伊朗了,这不是喜剧又是什么?这个世界,有时就是充满了传奇和惊喜。 让全世界都紧张的以色列和伊朗大战,最后感觉打成了一场闹剧,更准确地说,是一场高潮迭起的喜剧。 激战12天,戛然而止,让世界目瞪口呆,哭笑不得。 当事三国,以色列、伊朗,还有美国,最后都是满面春风,都认为自己赢了,而且是2025-06-25 16:44:47 -

搜链早报丨万事达卡与Chainlink达成合作。

头条 ▌美国参议院银行委员会发布加密市场结构原则 据Eleanor Terrett披露,美国参议院银行、住房和城市事务委员会主席Tim Scott与参议员Cynthia Lummis、Thom Tillis和Bill Hagerty共同发布了加密市场结构原2025-06-25 10:51:07

-

特朗普为何催促?鲍威尔为何不降息?

2025年6月24日,特朗普在其社交媒体平台“真实社交”上发文称,“太晚先生”美联储主席杰罗姆•鲍威尔今天将在国会解释他为什么拒绝降低利率。欧洲已经降息了10次,而我们为零次。没有通胀,经济繁荣——我们应该至少降低2到3个百分点。每年将为美国节省8000亿2025-06-24 20:34:59

-

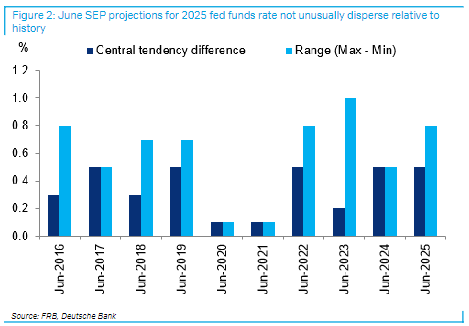

美联储内部出现历史性分歧,但利率不确定性实际下降美联储内部分歧达十年之最,降息前景几何? 美联储最新发布的经济预测概要(SEP)显示,2025年降息预期中值达到两次,但官员们的预测范围从不降息到降息75个基点不等,凸显了政策制定者之间的显著分歧。 更为关键的是,沃勒和鲍曼两位美联储理事率先“倒戈”,公开2025-06-24 20:17:41

美联储内部出现历史性分歧,但利率不确定性实际下降美联储内部分歧达十年之最,降息前景几何? 美联储最新发布的经济预测概要(SEP)显示,2025年降息预期中值达到两次,但官员们的预测范围从不降息到降息75个基点不等,凸显了政策制定者之间的显著分歧。 更为关键的是,沃勒和鲍曼两位美联储理事率先“倒戈”,公开2025-06-24 20:17:41 -

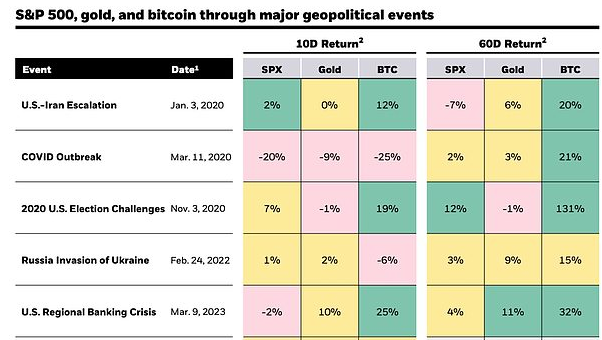

比特币在重大地缘政治事件中走势良好6 月 21 日星期六,美国对伊朗核设施发动了袭击,导致比特币价格短暂下跌,但在周日收盘前反弹,相对于美国军事行动前价格略下跌127 左右。 6 月的 10 天里,导弹四处来袭,市场动荡,但比特币却稳住了阵脚。这并非对战争免疫,只是比人们因恐惧而预想的要稳2025-06-24 19:10:24

比特币在重大地缘政治事件中走势良好6 月 21 日星期六,美国对伊朗核设施发动了袭击,导致比特币价格短暂下跌,但在周日收盘前反弹,相对于美国军事行动前价格略下跌127 左右。 6 月的 10 天里,导弹四处来袭,市场动荡,但比特币却稳住了阵脚。这并非对战争免疫,只是比人们因恐惧而预想的要稳2025-06-24 19:10:24 -

北京时间昨夜今晨,中东地缘政治局面出现一百八十度大转折。北京时间昨夜今晨,中东地缘政治局面出现一百八十度大转折。 在伊朗对卡塔尔美军基地实施"有限报复"后,美国总统特朗普在社交媒体发文,证实已收到伊朗提前通知,并称袭击"未造成美方伤亡"。更关键的是,特朗普宣布以色列与伊朗已达成全面停火协议。 北京时间6月24日2025-06-24 10:53:46

北京时间昨夜今晨,中东地缘政治局面出现一百八十度大转折。北京时间昨夜今晨,中东地缘政治局面出现一百八十度大转折。 在伊朗对卡塔尔美军基地实施"有限报复"后,美国总统特朗普在社交媒体发文,证实已收到伊朗提前通知,并称袭击"未造成美方伤亡"。更关键的是,特朗普宣布以色列与伊朗已达成全面停火协议。 北京时间6月24日2025-06-24 10:53:46 -

0天时间里,曾经能人辈出的伊朗,至少被美国骗了三次。江湖有句传言:特朗普的嘴,骗人的鬼。 别以为都是夸张,当下的中东乱局,我们不得不说,就在10天时间里,曾经能人辈出的伊朗,至少被美国骗了三次。 有时是技术性欺骗,但后果是战略性损失。 第一骗,一边谈判一边发动进攻。 以色列6月13日突然对伊朗发动进攻后,伊2025-06-24 10:50:56

0天时间里,曾经能人辈出的伊朗,至少被美国骗了三次。江湖有句传言:特朗普的嘴,骗人的鬼。 别以为都是夸张,当下的中东乱局,我们不得不说,就在10天时间里,曾经能人辈出的伊朗,至少被美国骗了三次。 有时是技术性欺骗,但后果是战略性损失。 第一骗,一边谈判一边发动进攻。 以色列6月13日突然对伊朗发动进攻后,伊2025-06-24 10:50:56

-

(峰哥)镜头里的失意炒币人人生跌落的故事打开加密推特,你总能看到那些炫耀自己资产超过 8 位数,合约一单赚到饱的币圈大神。 滤镜也好,实力也罢,在币圈能拿到大结果,这份幸运其实并不属于每一个普通人。 最近,B 站知名 up 主「峰哥亡命天涯」(峰哥),用镜头记录了一位曾经是河北邯郸某国企副厂长的2025-06-25 20:21:17

(峰哥)镜头里的失意炒币人人生跌落的故事打开加密推特,你总能看到那些炫耀自己资产超过 8 位数,合约一单赚到饱的币圈大神。 滤镜也好,实力也罢,在币圈能拿到大结果,这份幸运其实并不属于每一个普通人。 最近,B 站知名 up 主「峰哥亡命天涯」(峰哥),用镜头记录了一位曾经是河北邯郸某国企副厂长的2025-06-25 20:21:17 -

一场空袭如何引爆全球资产的定价逻辑?凌晨3点,福尔多上空的轰鸣声 2025年6月中旬的一个凌晨,伊朗中部的福尔多山区被巨大的轰鸣声撕裂。B2幽灵隐形轰炸机划过夜空,投下多枚精确制导炸弹。福尔多,是伊朗最深、最敏感的核设施所在地,此次袭击,被美国官方称为“遏止核扩散的必要打击”。 CNN第一时2025-06-25 17:27:35

一场空袭如何引爆全球资产的定价逻辑?凌晨3点,福尔多上空的轰鸣声 2025年6月中旬的一个凌晨,伊朗中部的福尔多山区被巨大的轰鸣声撕裂。B2幽灵隐形轰炸机划过夜空,投下多枚精确制导炸弹。福尔多,是伊朗最深、最敏感的核设施所在地,此次袭击,被美国官方称为“遏止核扩散的必要打击”。 CNN第一时2025-06-25 17:27:35 -

谁是Metaplanet?一个“从零”的逆袭重磅市场消息: 日本 Metaplanet 计划融资50亿美元抢购210000 BTC 6月9日,Financial Times报道:Metaplanet 宣布将通过“最大规模”股票认购权发行,筹资约54亿美元,用于购入比特币,计划至2027年底持币2102025-06-25 16:49:34

谁是Metaplanet?一个“从零”的逆袭重磅市场消息: 日本 Metaplanet 计划融资50亿美元抢购210000 BTC 6月9日,Financial Times报道:Metaplanet 宣布将通过“最大规模”股票认购权发行,筹资约54亿美元,用于购入比特币,计划至2027年底持币2102025-06-25 16:49:34 -

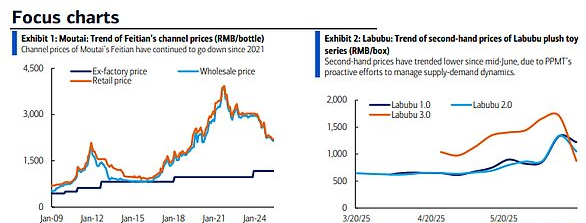

LABUBU与茅台似曾相识还是范式转移?爆火的Labubu被戏称为“年轻人的茅台”,那么这二者间究竟有何异同? 美银近日发布报告,将这一新潮玩IP与传统白酒巨头进行对标,试图厘清其背后是消费周期的历史重演,还是一场深刻的范式转移。 美银分析师Alice Ma、Chen Luo和Lucy Yu指出2025-06-24 20:00:27

LABUBU与茅台似曾相识还是范式转移?爆火的Labubu被戏称为“年轻人的茅台”,那么这二者间究竟有何异同? 美银近日发布报告,将这一新潮玩IP与传统白酒巨头进行对标,试图厘清其背后是消费周期的历史重演,还是一场深刻的范式转移。 美银分析师Alice Ma、Chen Luo和Lucy Yu指出2025-06-24 20:00:27 -

香港金管局预期在初阶段充其量只会批出数个稳定币牌照

6月23日,香港金融管理局(下称“香港金管局”)总裁余伟文发文《稳定币的稳妥和可持续发展》。余伟文表示,香港《稳定币条例》(下称“条例”)将于8月1日生效,届时香港金管局将开始接受牌照申请。余伟文称,条例进一步完善香港数字资产活动监管框架,以保障货币和金融2025-06-24 19:37:30

-

关于霍尔木兹海峡封闭的5个问题【编者按】昨天凌晨美国宣布打击了三处伊朗核设施,伊朗方面已有声音表示要通过封锁霍尔木兹海峡对美国实施报复,博彩网站上该情景的可能性也骤升至50上方。本报告回答关于霍尔木兹海峡封闭的5个问题: 1、霍尔木兹海峡封锁会带来多大的原油或成品油缺口? 2、霍尔木兹2025-06-23 17:42:58

关于霍尔木兹海峡封闭的5个问题【编者按】昨天凌晨美国宣布打击了三处伊朗核设施,伊朗方面已有声音表示要通过封锁霍尔木兹海峡对美国实施报复,博彩网站上该情景的可能性也骤升至50上方。本报告回答关于霍尔木兹海峡封闭的5个问题: 1、霍尔木兹海峡封锁会带来多大的原油或成品油缺口? 2、霍尔木兹2025-06-23 17:42:58 -

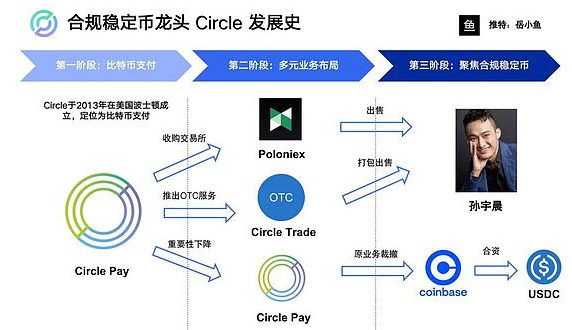

稳定币龙头Circle的发展史主要有三个大的阶段我身边的朋友已经开始通过Circle了解到稳定币了。 Circle上市后,股价从发行时的31美元暴涨至200美元以上,吸引了非常多人关注稳定币。 市场对Circle的认可,一方面说明了华尔街对稳定币的重视程度,另一方面,最主要还是稳定币相关标的非常稀缺。2025-06-22 19:11:46

稳定币龙头Circle的发展史主要有三个大的阶段我身边的朋友已经开始通过Circle了解到稳定币了。 Circle上市后,股价从发行时的31美元暴涨至200美元以上,吸引了非常多人关注稳定币。 市场对Circle的认可,一方面说明了华尔街对稳定币的重视程度,另一方面,最主要还是稳定币相关标的非常稀缺。2025-06-22 19:11:46 -

加密货币如何成为颠覆者

在RiskHedge,我们专注于世界级的颠覆性企业。 我们在这方面已经深耕多年,并拥有一系列成功的颠覆性股票推荐记录:英伟达NVDA、Trade DeskTTD、PalantirPLTR、台积电TSM、AlbemarleALB等等。这些股票至少都实现了三位2025-06-21 18:27:55

-

港股国泰君安国际盘初一度大涨超806月25日,港股国泰君安国际盘初一度大涨超80,截至发稿,该股涨幅收窄至5565,报193港元。 消息上,6月24日,国泰海通集团下属公司国泰君安国际正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提2025-06-25 17:03:52

港股国泰君安国际盘初一度大涨超806月25日,港股国泰君安国际盘初一度大涨超80,截至发稿,该股涨幅收窄至5565,报193港元。 消息上,6月24日,国泰海通集团下属公司国泰君安国际正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提2025-06-25 17:03:52 -

美股中的加密股票最受关注的就是Circle和Coinbase最近Circle的上市以及随后的暴涨不仅让很多传统金融圈的投资者开始关注加密生态中相关企业的股票,也让很多加密生态的投资者开始关注美股中的这类公司。 这其中最受关注的就是Circle和Coinbase了。 尽管它们都是加密公司,但两者的业务和受关注的点是有2025-06-25 17:01:35

美股中的加密股票最受关注的就是Circle和Coinbase最近Circle的上市以及随后的暴涨不仅让很多传统金融圈的投资者开始关注加密生态中相关企业的股票,也让很多加密生态的投资者开始关注美股中的这类公司。 这其中最受关注的就是Circle和Coinbase了。 尽管它们都是加密公司,但两者的业务和受关注的点是有2025-06-25 17:01:35 -

OKB 何去何从

关于OKX交易所要在美国上市的消息圈里传的很广,连同 OKB 最多的时候都涨了10个点,看了一圈大家的意见包括: 1、利好OKx扩大市场份额 2、利好 $OKB 上涨 3、利好star_okx财富进一步自由 4、给其它没有被招安的CEX和项目趟出新路子 52025-06-24 19:11:47

-

电商巨头为何押注稳定币?三大行业焦虑还记得人们曾问:“可以用比特币买杯咖啡吗?”如今,加密资产支付不再是小众场景,而是被全球零售巨头视为“未来的支付方式”。 最近的大新闻:Shopify正式推出USDC稳定币支付,首批商家已于6月12日开始测试,预计年内全面推广。同时,亚马逊和沃尔玛据报道正2025-06-23 20:20:49

电商巨头为何押注稳定币?三大行业焦虑还记得人们曾问:“可以用比特币买杯咖啡吗?”如今,加密资产支付不再是小众场景,而是被全球零售巨头视为“未来的支付方式”。 最近的大新闻:Shopify正式推出USDC稳定币支付,首批商家已于6月12日开始测试,预计年内全面推广。同时,亚马逊和沃尔玛据报道正2025-06-23 20:20:49 -

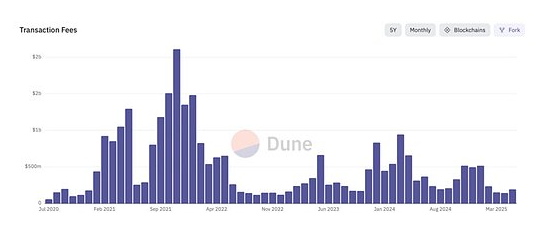

带你了解加密行业现状加密行业的发展越来越成熟。去年年底,我们提出了2025年需要密切关注的5个指标,用来追踪行业的持续增长和发展,分别是: 月度移动钱包用户数、调整后稳定币交易量、ETP资金净流入、DEX与CEX现货交易量之比、总交易手续费(区块空间需求) 以下是今年上半年的2025-06-23 17:59:28

带你了解加密行业现状加密行业的发展越来越成熟。去年年底,我们提出了2025年需要密切关注的5个指标,用来追踪行业的持续增长和发展,分别是: 月度移动钱包用户数、调整后稳定币交易量、ETP资金净流入、DEX与CEX现货交易量之比、总交易手续费(区块空间需求) 以下是今年上半年的2025-06-23 17:59:28 -

加密货币市场的热潮正以意想不到的方式席卷全球股市

加密货币市场的热潮正以意想不到的方式席卷全球股市。 据媒体报道,继稳定币发行商Circle股价在IPO后两周内暴涨8倍后,多家加密货币交易所包括Kraken、Gemini和Bullish都在筹备上市,全球前三大加密货币交易所之一OKX明确表示正考虑在美国I2025-06-23 16:46:54

-

稳定币第一股加密货币的第二股Circle市值已经涨到535亿美元2025年6月5日,稳定币第一股加密货币的第二股Circle正式登陆美股,股票发行价为31美元,截止2025年6月20日,股价已经涨到24028美元股,涨幅达到675,市值已经涨到535亿美元。 Circle是一家由美国人在美国创办并在美国上市的纯美国公司2025-06-22 19:40:37

稳定币第一股加密货币的第二股Circle市值已经涨到535亿美元2025年6月5日,稳定币第一股加密货币的第二股Circle正式登陆美股,股票发行价为31美元,截止2025年6月20日,股价已经涨到24028美元股,涨幅达到675,市值已经涨到535亿美元。 Circle是一家由美国人在美国创办并在美国上市的纯美国公司2025-06-22 19:40:37 -

德州成为美国第三个通过比特币储备的州当地时间2025年6月21日,德克萨斯州长格雷格·阿博特(Greg Abbott)在周末加班,签署了SB21《得克萨斯州战略比特币储备法案》,使之成为成为法律。 德州其实是美国第三个通过比特币储备的州,第一个通过的是新罕布什尔。 2025年5月6日,但是法2025-06-22 19:16:17

德州成为美国第三个通过比特币储备的州当地时间2025年6月21日,德克萨斯州长格雷格·阿博特(Greg Abbott)在周末加班,签署了SB21《得克萨斯州战略比特币储备法案》,使之成为成为法律。 德州其实是美国第三个通过比特币储备的州,第一个通过的是新罕布什尔。 2025年5月6日,但是法2025-06-22 19:16:17

-

搜链网:Alpha积分大于等于61的用户可参加Codatta Booster活动

搜链网报道,据官方消息,Binance Wallet 独家 Booster Codatta 活动已上线,用户完成每周任务可瓜分额外 6 亿枚 XNY 代币奖励。第一周参与可瓜分 5,000 万枚 XNY。 据悉,Alpha 积分大于等于 61 的用户可参2025-06-25 21:28:38

-

某巨鲸过去 1 小时出售 4000 枚 ETH,约合 970 万美元

搜链网报道,据 Lookonchain 监测,某巨鲸过去 1 小时出售 4000 枚 ETH,价值约合 970 万美元。据悉,该巨鲸是早期 IC0 参与者,此前获得 100,000 枚 ETH 的总成本只有 31,000 美元,现价值 2.43 亿美元。2025-06-25 21:28:38

-

俄罗斯卢布稳定币A7A5自推出以来交易额达93亿美元

搜链网报道,据Cointelegraph报道,俄罗斯卢布支持的稳定币A7A5自今年2月在吉尔吉斯斯坦推出以来,已通过Grinex平台完成约93亿美元的交易,市值达1.51亿美元。A7A5声称由受制裁的莫斯科Promsvyazbank银行1:1背书。虽然Gr2025-06-25 21:12:45

-

6月25日晚间重要动态一览

12:00-21:00关键词:李林、Republic、ProCap BTC、巴克莱 1.Starknet生态项目zkLend宣布关停 2.Binance Wallet 将上线 Codatta TGE 3.欧盟将无视欧洲央行对稳定币规则的警告 4.李2025-06-25 21:07:43

-

特朗普家族已与HUT 8合作

搜链网报道,特朗普家族已与HUT 8合作,后者将负责建设并运营他们的比特币挖矿业务。2025-06-25 21:07:43

-

李林旗下公司Avenir Tech购入老虎证券5.9%股票

6月25日消息,据 SEC 文件披露,原火币创始人李林通过其全资控股的 Avenir Tech Limited,间接持有老虎证券(UP Fintech Holding Limited)5.9%的股票,合计 10,667,580 份美国存托股票(ADS)。公2025-06-25 21:02:40

-

Starknet生态项目zkLend宣布关停

6月25日消息,Starknet 生态项目 zkLend 在社交媒体上发文宣布该项目将逐步关停。官方表示,这一决定绝非轻率之举。过去数月间,zkLend 遭遇的安全漏洞事件严重动摇了用户信心,而近期 ZEND 代币从 Bybit、KuCoin 等主流交易平2025-06-25 20:57:38

-

Anthony Pompliano旗下ProCap BTC增持1,208枚比特币

搜链网报道,比特币原生金融服务公司ProCap BTC, LLC已以每枚105,977美元的时间加权平均价格购入1,208枚比特币,使其总持有量达到4,932枚。此次购买紧随该公司6月23日宣布与Columbus Circle Capital Corp.2025-06-25 20:47:31

-

这轮牛市的“生存法则”彻底变了

和不同类型圈内朋友聊天,发现个很有意思的现象 似乎只有“Holder”才对当下市场环境极度悲观,大部分Trader并不以为然。 我置顶文揭示了同时存在的“四个并行周期及四种不同策略”,显然拥抱新规则的Trader成了赢家,而固守旧经验的Holder成了炮灰2025-06-25 20:14:43

-

特朗普关于比特币超级大国的承诺。搜链网报道: 作者:Joel Khalili,Wireded 编译:AididiaoJP,Foresight News 特朗普的比特币挖矿雄心 特朗普曾承诺将美国打造成全球比特币挖矿之都。然而近期全面加征的关税政策,却让这一雄心陷入了两难2025-06-25 10:55:48

特朗普关于比特币超级大国的承诺。搜链网报道: 作者:Joel Khalili,Wireded 编译:AididiaoJP,Foresight News 特朗普的比特币挖矿雄心 特朗普曾承诺将美国打造成全球比特币挖矿之都。然而近期全面加征的关税政策,却让这一雄心陷入了两难2025-06-25 10:55:48 -

赢的生物学机制,几乎刻在所有生物的基因里休息了很长一段时间后,我最近又开始积极地交易永续期权。这让我回想起 2018 年刚开始交易时的情景。那时,一些我最喜欢的交易员分享了一些知识,永远地改变了我看待市场的方式。我不擅长写作,但我一直感激前辈们,也希望把这些知识传递下去。那就试试吧。 有个道理我2025-06-24 20:15:22

赢的生物学机制,几乎刻在所有生物的基因里休息了很长一段时间后,我最近又开始积极地交易永续期权。这让我回想起 2018 年刚开始交易时的情景。那时,一些我最喜欢的交易员分享了一些知识,永远地改变了我看待市场的方式。我不擅长写作,但我一直感激前辈们,也希望把这些知识传递下去。那就试试吧。 有个道理我2025-06-24 20:15:22 -

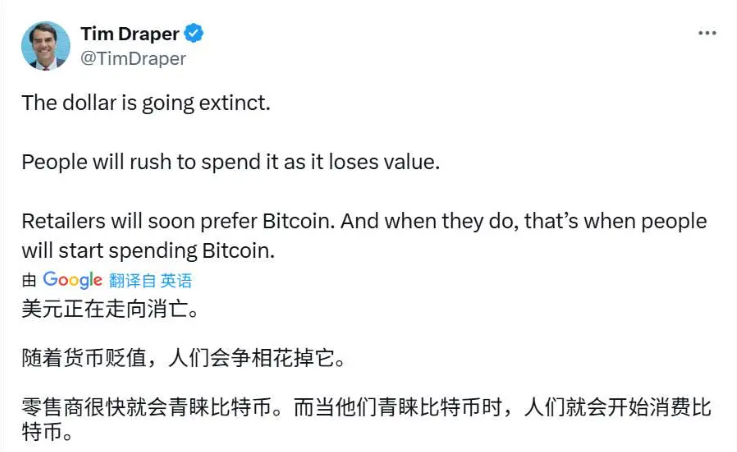

硅谷风投之父Tim Draper如何押注比特币和下一个时代潮玩品牌泡泡玛特的火爆出圈,让它的第一位天使投资人麦刚再度成为市场热议的焦点。2012年夏天,麦刚在见到泡泡玛特创始人王宁五天后,就投资了这家公司。作为泡泡玛特的第一位天使投资人,麦刚见证了它从北京一间简陋的民宅出发一路走向香港上市。 事实上,麦刚的“眼光2025-06-24 19:40:39

硅谷风投之父Tim Draper如何押注比特币和下一个时代潮玩品牌泡泡玛特的火爆出圈,让它的第一位天使投资人麦刚再度成为市场热议的焦点。2012年夏天,麦刚在见到泡泡玛特创始人王宁五天后,就投资了这家公司。作为泡泡玛特的第一位天使投资人,麦刚见证了它从北京一间简陋的民宅出发一路走向香港上市。 事实上,麦刚的“眼光2025-06-24 19:40:39 -

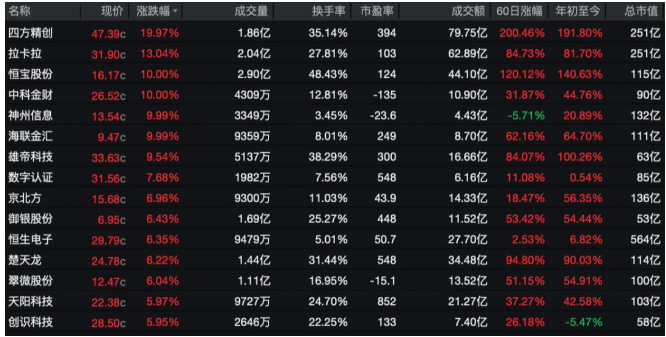

“稳定币”火了,多只概念股暴涨,券商掀起研究热潮。&emsp&emsp近期,“稳定币”概念大火。 &emsp&emsp本周一,A股稳定币指数大涨840,四方精创(300468)、拉卡拉(300773)、恒宝股份(002104)、楚天龙(003040)等多只个股暴涨。投资者在互动平台积极询问上市公司布局稳定2025-06-24 11:00:16

“稳定币”火了,多只概念股暴涨,券商掀起研究热潮。&emsp&emsp近期,“稳定币”概念大火。 &emsp&emsp本周一,A股稳定币指数大涨840,四方精创(300468)、拉卡拉(300773)、恒宝股份(002104)、楚天龙(003040)等多只个股暴涨。投资者在互动平台积极询问上市公司布局稳定2025-06-24 11:00:16 -

Ripple的法律胜利回响:XRP的采用与新的古根海姆合作伙伴关系激增。由古根海姆财政服务公司(Guggenheim Treasury Services)管理的数字商业票据现在在Ripple的XRP账本上运行,标志着一个重要的机构采用。 这一发展,利用XRPL,可以大大提高XRP的效用,并支持令牌的看涨前景。 数字资产在传统金2025-06-24 10:57:13

Ripple的法律胜利回响:XRP的采用与新的古根海姆合作伙伴关系激增。由古根海姆财政服务公司(Guggenheim Treasury Services)管理的数字商业票据现在在Ripple的XRP账本上运行,标志着一个重要的机构采用。 这一发展,利用XRPL,可以大大提高XRP的效用,并支持令牌的看涨前景。 数字资产在传统金2025-06-24 10:57:13 -

为什么稳定币发行方选择以太坊?

不少人把 VitalikButerin 强调以太坊是“世界账本”视为全新的战略调整,但事实上,这个转型在EIP1559上线的那一刻就已经完成了。而稳定币在以太坊上的50的独占份额,只是强化了以太坊金融结算层的定位。来,我来细说下: 1)EI2025-06-23 20:40:16

-

TokenInsight:头部 DeFi 项目如何与传统金融融合本文探讨了三大 DeFi 协议 Uniswap、Aave 和 Maker(Sky)的核心优势,并分析了它们在美国新监管体系下与传统金融(TradFi)融合的潜力 1 监管转向为 DeFi 与传统金融融合打开大门:新任 SEC 主席 Paul Atk2025-06-23 16:50:40

TokenInsight:头部 DeFi 项目如何与传统金融融合本文探讨了三大 DeFi 协议 Uniswap、Aave 和 Maker(Sky)的核心优势,并分析了它们在美国新监管体系下与传统金融(TradFi)融合的潜力 1 监管转向为 DeFi 与传统金融融合打开大门:新任 SEC 主席 Paul Atk2025-06-23 16:50:40

-

数字资产领域RWA时代呼唤真正的数字投行

在数字资产领域,RWA(Real World Assets)正在成为数字资产领域的新焦点,成为一种备受关注的新型资产类别。与传统币圈的空气币、meme币等“链上原生”代币截然不同,RWA通过区块链技术以现实世界中的资产(如新能源、算力中心、房地产、股票、债2025-06-25 17:25:43

-

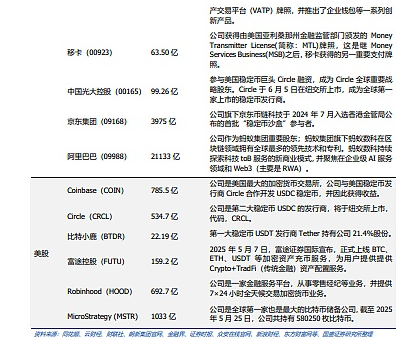

美股代币化和AI Agent是应用推进的重要赛道,将对全球金融市场流动性产生虹吸效应摘要 本文聚焦于讨论稳定币的应用场景。稳定币在支付场景有特别的优势,市场尤为关注稳定币发力传统支付领域、尤其是跨境支付。不同稳定币之间存在“非同质”化特点,使得稳定币之间的竞争将尤为激烈。当下,美股代币化和AI Agent是应用推进的重要赛道,将对全球金融2025-06-25 17:10:47

美股代币化和AI Agent是应用推进的重要赛道,将对全球金融市场流动性产生虹吸效应摘要 本文聚焦于讨论稳定币的应用场景。稳定币在支付场景有特别的优势,市场尤为关注稳定币发力传统支付领域、尤其是跨境支付。不同稳定币之间存在“非同质”化特点,使得稳定币之间的竞争将尤为激烈。当下,美股代币化和AI Agent是应用推进的重要赛道,将对全球金融2025-06-25 17:10:47 -

一条通道,能值多少钱?搜链网报道: 一条通道,能值多少钱? 我们从一个古老却划时代的故事讲起。 1859年,苏伊士运河开工,用了整整十年,挖出了一条连接地中海和红海的人工水道。当时造价416亿法郎,相当于法国GDP的15。放在今天,这是一项堪比国家级基础设施的投资。 为什么当年2025-06-25 10:59:37

一条通道,能值多少钱?搜链网报道: 一条通道,能值多少钱? 我们从一个古老却划时代的故事讲起。 1859年,苏伊士运河开工,用了整整十年,挖出了一条连接地中海和红海的人工水道。当时造价416亿法郎,相当于法国GDP的15。放在今天,这是一项堪比国家级基础设施的投资。 为什么当年2025-06-25 10:59:37 -

真实交易员进化史——熬鹰究竟是如何炼成的?

他曾是互联网产品经理,却一头扎进风云变幻的Web3; 他曾是负债累累的Degen,在“20万魔咒”中反复爆仓; 如今却能多次靠单币实现百万美金利润,年度收益超4000万 他三度登顶交易所带单榜首,用实盘创造车头神话:20000收益率、单币盈利140万U、跟2025-06-24 20:06:03

-

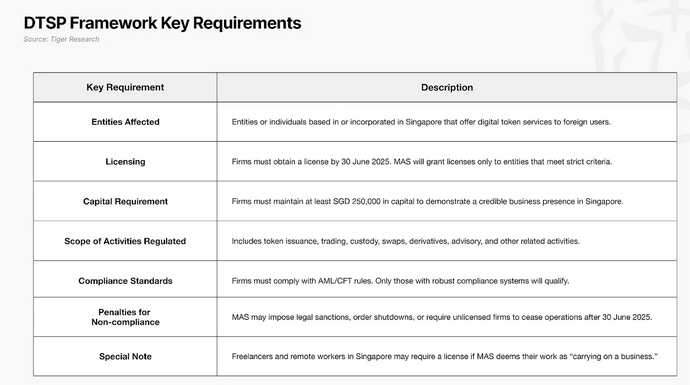

新加坡的Web3为何大撤离?概要 新加坡凭借灵活的监管环境吸引了众多Web3公司,被称为“亚洲的特拉华”。然而,空壳公司激增以及Terraform Labs和3AC等高调公司的倒闭暴露了监管漏洞。 2025年,新加坡金融管理局MAS将实施数字Token服务提供商DTSP框架,所有在新2025-06-22 19:22:27

新加坡的Web3为何大撤离?概要 新加坡凭借灵活的监管环境吸引了众多Web3公司,被称为“亚洲的特拉华”。然而,空壳公司激增以及Terraform Labs和3AC等高调公司的倒闭暴露了监管漏洞。 2025年,新加坡金融管理局MAS将实施数字Token服务提供商DTSP框架,所有在新2025-06-22 19:22:27 -

又一笔4000万美金大额融资 16个月估值3亿你有没有想过,为什么互联网时代的工作还是这么繁琐?为什么我们还在重复填写表格、点击按钮、手动查找信息?当 AI 能够写代码、画图、甚至思考复杂问题时,为什么我们仍然被困在一个个网页界面中,像机器人一样执行着重复性任务? 我发现一个很有意思的现象。身边越来越2025-06-21 16:13:17

又一笔4000万美金大额融资 16个月估值3亿你有没有想过,为什么互联网时代的工作还是这么繁琐?为什么我们还在重复填写表格、点击按钮、手动查找信息?当 AI 能够写代码、画图、甚至思考复杂问题时,为什么我们仍然被困在一个个网页界面中,像机器人一样执行着重复性任务? 我发现一个很有意思的现象。身边越来越2025-06-21 16:13:17 -

问题汇总:Gate Web3钱包常见问题汇总?# Gate Web3钱包常见问题汇总 Gate Web3钱包作为一款新兴的去中心化数字资产管理工具,在使用过程中难免会遇到各种问题。本文将汇总用户常见疑问并提供解决方案,帮助您更顺畅地使用钱包功能。 一、基础使用问题 1 如何创建Gate Web3钱包?2025-06-21 01:51:46

问题汇总:Gate Web3钱包常见问题汇总?# Gate Web3钱包常见问题汇总 Gate Web3钱包作为一款新兴的去中心化数字资产管理工具,在使用过程中难免会遇到各种问题。本文将汇总用户常见疑问并提供解决方案,帮助您更顺畅地使用钱包功能。 一、基础使用问题 1 如何创建Gate Web3钱包?2025-06-21 01:51:46 -

推荐:如何将钱包资产转回Gate.io账户?如何从Gate.io转账至Gate Web3钱包?# 如何将钱包资产转回Gateio账户?如何从Gateio转账至Gate Web3钱包? 在加密货币交易中,资产的安全管理和灵活转移是用户最关心的问题之一。Gateio作为全球知名的数字资产交易平台,为用户提供了便捷的资产转移功能。本文将详细介绍如何将钱包2025-06-21 01:51:04

推荐:如何将钱包资产转回Gate.io账户?如何从Gate.io转账至Gate Web3钱包?# 如何将钱包资产转回Gateio账户?如何从Gateio转账至Gate Web3钱包? 在加密货币交易中,资产的安全管理和灵活转移是用户最关心的问题之一。Gateio作为全球知名的数字资产交易平台,为用户提供了便捷的资产转移功能。本文将详细介绍如何将钱包2025-06-21 01:51:04

-

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12 -

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12 -

BTC,比特币 BitcoinBTC官网、区块地址2025-01-15 22:37:12

BTC,比特币 BitcoinBTC官网、区块地址2025-01-15 22:37:12 -

币安Binance全球三大交易所之一2025-01-15 22:37:12

币安Binance全球三大交易所之一2025-01-15 22:37:12 -

欧易官网全球三大交易所之一2025-01-15 22:37:12

欧易官网全球三大交易所之一2025-01-15 22:37:12 -

火币huobi全球三大交易所之一2025-01-15 22:37:12

火币huobi全球三大交易所之一2025-01-15 22:37:12 -

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12 -

TRUMPTRUMP特朗普币价格2025-01-15 22:37:12

TRUMPTRUMP特朗普币价格2025-01-15 22:37:12