-

以太坊第二季度的数据表明,该网络正在转型,越来越多的机构准备采取行动

-

日期:2025-07-16 18:39:51 栏目:DeFi 阅读:

日前,The DeFi Report 发布了其关于以太坊第二季度的分析,揭示了一个处于转型期的网络。

尽管由于诸如 Pectra 等升级以及 Layer 2 的使用日益增多,协议收入和链上手续费活动有所下降,但数据也表明了一个更重要的趋势——以太坊正明显地朝着价值存储的方向发展。

以下是报告中的五个关键要点,它们概括了ETH从实用型代币向货币资产的转变。

机构正在囤积ETH

上个季度,ETH 以前所未有的速度进入了机构资产负债表。这种积累主要通过两个途径:ETF 和企业金库储备。

-

以太坊ETF:资产管理规模环比增长20%,达到 410 万 ETH,占总供应量的 3.4%。这是自 ETF 追踪开始以来的最大季度增幅,其中富达旗下的 FETH 领涨

-

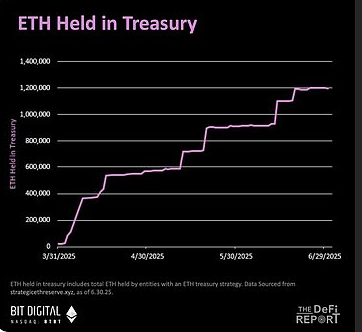

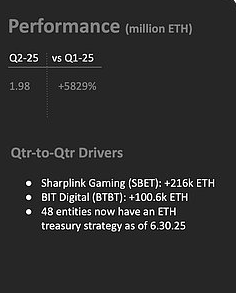

企业金库储备:企业金库中持有的 ETH 激增 5,829%,达到 198 万 枚ETH。SharpLink Gaming 增加了 21.6 万 ETH(包括直接从以太坊基金会购买的 ETH),而 Bit Digital 增加了 10.06 万 ETH。目前共有 48 家实体在其金库中持有 ETH。

Bitminer(一家目前使用 ETH 作为储备资产的比特币矿企)董事长Tom Lee表示,他将 ETH 视为一种“稳定币”,并相信企业将押注 ETH 以在网络中拥有股份来运营自己的稳定币,这为机构对 ETH 的需求增添另一个新维度。

The DeFi Report认为,这与比特币早期的采用情况相似,当时企业金库和 ETF 是净需求的主要来源。这些参与者并非将 ETH 用于支付手续费或 DeFi应用,而是将其作为一种宏观资产持有,从而减少了流通供应,并将 ETH 重新定义为长期价值存储工具。

资金正从CEX流出并流向ETH

在过去的一个季度中,ETH 逐渐从流动性强、可交易的环境中退出,转向被动持有、锁定或战略性持有——这种模式与价值存储表现一致。

-

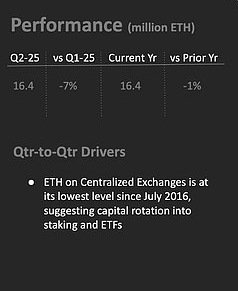

转移出交易所:ETH 在中心化交易所的流通量下降了7%。这些 ETH 很可能转移到了冷钱包、质押或机构托管中——质押比例的上升也印证了这一说法

-

DeFi 使用量下降:用于智能合约中的 ETH 数量下降 4%,至总供应量的 43%。这表明用户从 DeFi 中撤资——并非为了出售,而是为了重新抵押、重新配置或转入 ETF

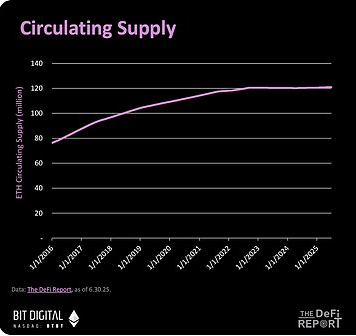

因此,第二季度ETH流通供应量仅增长了 0.18%,表明尽管网络重新出现了轻微的净通胀,但市场有效地吸收了新发行量。

The DeFi Report称,从货币角度来看,这种行为类似于不确定时期的“美元囤积”,用户选择以 ETH 来存储价值,而不是主动进行交易或投机。

质押成为被动收益来源

质押已成为以太坊将 ETH 打造为具有收益的价值存储资产的机制,其持续增长反映了人们对该资产的长期信心。

-

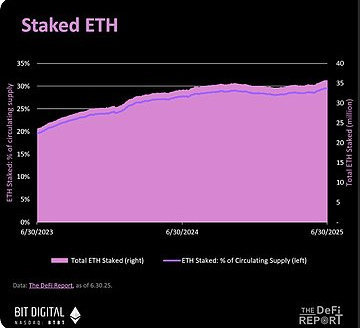

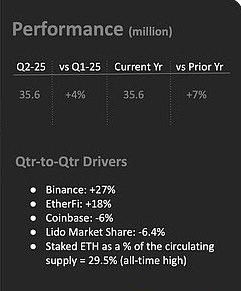

质押的ETH:数量上涨 4%,达到 3560 万枚ETH,占总供应量的 29.5%,创历史新高。尽管 Pectra 升级后手续费收入有所下降,但质押仍然带来了可观的回报。发行奖励平均每天 2,685 ETH,总收益率达到 3.22%

-

验证者奖励构成: 88% 的验证者奖励来自发行,而非交易手续费。这表明 ETH 是一种生产性资产,能够提供独立于链上活动的基本收益

总体而言,这使得 ETH 更像是一种收益型金融工具,而非投机性商品。质押机制似乎已初见成效,它将以太坊从一条交易链转变为一个拥有原生收益的货币网络。

货币稀释现象再度出现

尽管 ETH 的净通胀率看似利空,但The DeFi Report认为这标志着 ETH 的结构成熟。

-

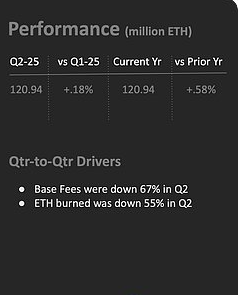

通胀发行: ETH 发行量增加 2%,而销毁量下降 55%,导致年化净稀释率达到0.73%,创一年来新高。

-

链上效率下降:实际链上收益率下降 28%;产生 1 美元收入的成本上升了 58%。

然而,这种动态并没有引发抛售,反而是质押池和 ETF 继续吸收 ETH。The DeFi Report创始人 Michael Debault 认为,这与比特币早期的周期如出一辙,当时持有者接受发行带来的稀释,认为这是长期安全和网络可持续性的必要条件。

88% 的验证者奖励来自发行量,这意味着以太坊现在就像一个具有预定通货膨胀率和内嵌收益的货币网络——与央行发行债券并无二致。关键在于:即便净发行量为正且链上经济状况不佳,持有者仍将 ETH 视为保值资产。这种在稀释中仍持有资产的行为,正是价值存储资产的特征。

以太坊基础层=结算层

以太坊的Layer1正在摆脱其作为交易引擎的角色,并演变为资本基础和最终结算层——这是货币基础设施的典型特征。

-

Layer2 活跃度激增: Layer2 每日交易量是 Layer1 的 12.7 倍;L2 活跃地址数量是 Layer1 的 5 倍。L2 的智能合约数量也增加了 5.7 倍,每日交互次数超过 500 次。L2 的 DeFi 交易速度是 Layer1 的 7.5 倍

-

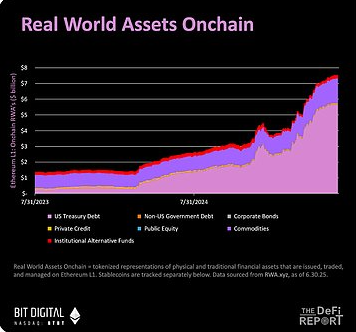

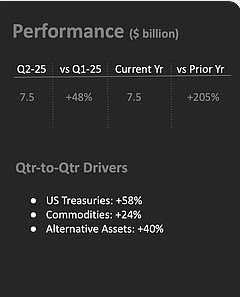

资金仍留在Layer1:尽管发生了这种迁移,Layer1上锁定的总价值仍上涨了33%。以太坊上的现实世界资产(RWA)环比增长 48%,达到 75 亿美元,其中代币化债券增长 58%,大宗商品增长 24%。

The DeFi Report指出,这与传统系统类似,二级平台处理交易量,而基础机构完成结算。在以太坊的情况下,L2 负责活动,主网负责最终确认和安全,充当“坚不可摧的区块空间”。ETH是支撑这一结构的储备资产。

总体而言,第二季度以太坊报告清晰地描绘出一种转变正在发生,无论是散户还是机构投资者,他们对于该网络原生资产的理解都在发生变化。

ETH 正在从交易所流向企业储备金、ETF和质押合约。Layer 2 正在接管执行,而以太坊则整合资本并锚定现实世界的资产。质押奖励由发行量而非费用驱动,这与早期货币体系的模式相呼应。

所有这些因素结合在一起,使得ETH不再是一种实用代币,而更像是一种主权债券——具有收益、可囤积,并且与其所保护的系统密不可分。

-

-

我来作答

关于作者

635

提问

27万+

阅读量

59750

余额

3百+

被赞

2百+

被踩

-

代币化股票推出两周后价格波动剧烈区块链技术正试图颠覆传统股票市场,但现实比理想更加复杂。 代币化股票的起步并不顺利。当前,设计用于追踪亚马逊和苹果等热门股票的数字代币自两周前推出以来,价格与标的股票出现剧烈偏离。 Robinhood Markets正面临欧洲监管机构的审查,此前该公司推出2025-07-16 18:26:27

代币化股票推出两周后价格波动剧烈区块链技术正试图颠覆传统股票市场,但现实比理想更加复杂。 代币化股票的起步并不顺利。当前,设计用于追踪亚马逊和苹果等热门股票的数字代币自两周前推出以来,价格与标的股票出现剧烈偏离。 Robinhood Markets正面临欧洲监管机构的审查,此前该公司推出2025-07-16 18:26:27 -

稳定币与RWA二者的辩证统一正催生一个平行于传统体系的可编程金融生态

在阿布扎比举行的海湾金融监管与资产数字化交流会上,金融策略专家田邦德面对各国监管官员,抛出一个振聋发聩的问题:“全球金融是否准备好使用一套非西方设定的金融基础协议?” 这个问题背后,是阿联酋通过“双轨并行”货币体系——央行数字货币(CBDC)与稳2025-07-16 16:08:48

-

Polymarket 的机会与风险

Polymarket 代表了预测市场的现代化身,它以去中心化的投注环境运作,参与者可以在此推测未来事件的结果。与传统投注平台不同,Polymarket 采用区块链技术实现免信任的交易,确保历史数据和交易记录不可篡改。Polymarket 的核心是通过一种动2025-07-14 21:09:10

-

富途集团董事总经理曾煜超先生点评市场热议话题

富途集团董事总经理曾煜超近日就市场热议话题接受采访,围绕集团财富管理及 Web3 业务布局进行了深入解读,重点就三个关键问题分享了他的观点与分析: 关于近期多家中资券商获发升级一号牌,相关股票获市场热捧这一趋势的点评。 当前虚拟资产相关牌照的情况,什么是2025-07-14 20:55:22

-

币安八周年通过八个故事,回顾疑似不凡历程,一起展望未来摘要 在短短八年时间内,币安用户累计交易额超过 125 万亿美元,超过 2024 年全球 GDP 总额。 从卓越绩效、多元产品,到“安全至上”的理念和“低碳与消费”丝滑生态,币安正一步拉近加密资产与日常生活的距离。 这,一切都因全球社区的力量而成为可能。2025-07-14 19:52:22

币安八周年通过八个故事,回顾疑似不凡历程,一起展望未来摘要 在短短八年时间内,币安用户累计交易额超过 125 万亿美元,超过 2024 年全球 GDP 总额。 从卓越绩效、多元产品,到“安全至上”的理念和“低碳与消费”丝滑生态,币安正一步拉近加密资产与日常生活的距离。 这,一切都因全球社区的力量而成为可能。2025-07-14 19:52:22 -

“Zbipt”平台是否合法当"合法"成为遮羞布:警惕"Zbipt"平台背后的数字殖民主义 在互联网的灰色地带,"Zbipt"这样的平台如同数字时代的幽灵,游走于法律边缘。当人们追问其合法性时,往往陷入一场精心设计的语言游戏——平台方会搬出各种法律条文、技术术语为自己辩护,将"合法"2025-07-14 01:37:55

“Zbipt”平台是否合法当"合法"成为遮羞布:警惕"Zbipt"平台背后的数字殖民主义 在互联网的灰色地带,"Zbipt"这样的平台如同数字时代的幽灵,游走于法律边缘。当人们追问其合法性时,往往陷入一场精心设计的语言游戏——平台方会搬出各种法律条文、技术术语为自己辩护,将"合法"2025-07-14 01:37:55 -

“RED APPLE”红苹果官网是不是诈骗红苹果官网:是甜蜜诱惑还是危险陷阱? 在互联网的果园里,红苹果官网如同一颗鲜艳欲滴的果实,散发着诱人的光泽。当人们被其精美的页面设计和诱人的优惠承诺所吸引时,一个严肃的问题随之浮现:这究竟是一个值得信赖的商业平台,还是一处精心设计的诈骗陷阱? 红苹果官网的2025-07-14 01:37:24

“RED APPLE”红苹果官网是不是诈骗红苹果官网:是甜蜜诱惑还是危险陷阱? 在互联网的果园里,红苹果官网如同一颗鲜艳欲滴的果实,散发着诱人的光泽。当人们被其精美的页面设计和诱人的优惠承诺所吸引时,一个严肃的问题随之浮现:这究竟是一个值得信赖的商业平台,还是一处精心设计的诈骗陷阱? 红苹果官网的2025-07-14 01:37:24 -

“TOP.ONE”交易平台倒闭了吗当"TOPONE"交易平台轰然倒塌:数字时代的信任危机 "TOPONE"交易平台的倒闭,犹如数字世界的一场小型地震,震碎了无数投资者的财富梦想。这场看似普通的商业失败背后,折射出的是数字时代日益严重的信任危机。当虚拟世界中的承诺与现实世界的兑现能力出现巨大2025-07-14 01:36:56

“TOP.ONE”交易平台倒闭了吗当"TOPONE"交易平台轰然倒塌:数字时代的信任危机 "TOPONE"交易平台的倒闭,犹如数字世界的一场小型地震,震碎了无数投资者的财富梦想。这场看似普通的商业失败背后,折射出的是数字时代日益严重的信任危机。当虚拟世界中的承诺与现实世界的兑现能力出现巨大2025-07-14 01:36:56

-

黄仁勋表示,在未来十年中,工厂将由软件和AI驱动,协调人机协作的机器人团队,生产由AI所主导的智能产品

从皮衣换身唐装,7月16日,英伟达创始人兼首席执行官黄仁勋出席第三届链博会开幕式并致辞,开启他的首次链博会之行。 他表示,中国的开源AI是推动全球进步的催化剂 让各国和各行业都有机会参与这一AI革命。今天AI也是我们的基础设施,就像是电一样,以及过去的互联2025-07-16 18:35:11

-

对中国而言,稳定币提供了一个历史性机遇

当前国际货币体系正处于二战以来最深刻的变革期。美国《GENIUS法案》试图通过监管稳定币来维护美元地位,却可能适得其反。对中国而言,稳定币提供了一个历史性机遇——不是挑战美元的市场主导地位,而是瓦解美元的结构性霸权。理解这一区别,是制定正确战略的前提。 12025-07-16 18:31:18

-

“Curve”交易所涉嫌诈骗从"Curve"事件看加密货币交易所的信任危机 加密货币交易所Curve近期陷入诈骗风波,再次将数字资产交易平台的信任问题推向风口浪尖。这一事件不仅暴露了新兴金融领域监管的缺失,更折射出技术崇拜背后潜藏的人性弱点。 Curve交易所事件并非孤例。从MtGo2025-07-14 01:41:22

“Curve”交易所涉嫌诈骗从"Curve"事件看加密货币交易所的信任危机 加密货币交易所Curve近期陷入诈骗风波,再次将数字资产交易平台的信任问题推向风口浪尖。这一事件不仅暴露了新兴金融领域监管的缺失,更折射出技术崇拜背后潜藏的人性弱点。 Curve交易所事件并非孤例。从MtGo2025-07-14 01:41:22 -

“xstarex”平台符合中国的法规吗数字时代的"黑市":xstarex平台与监管的博弈 在互联网的灰色地带,xstarex这样的平台如同数字时代的"黑市",游走在法律边缘。这些平台往往打着创新的旗号,实则构建了一个规避监管的"法外之地"。当用户轻点鼠标完成一笔笔交易时,很少有人意识到自己可能2025-07-14 01:40:54

“xstarex”平台符合中国的法规吗数字时代的"黑市":xstarex平台与监管的博弈 在互联网的灰色地带,xstarex这样的平台如同数字时代的"黑市",游走在法律边缘。这些平台往往打着创新的旗号,实则构建了一个规避监管的"法外之地"。当用户轻点鼠标完成一笔笔交易时,很少有人意识到自己可能2025-07-14 01:40:54 -

“Mercatox”官网涉嫌非法传销虚拟货币交易平台"Mercatox"涉嫌非法传销:数字时代的金融骗局警示 在数字经济蓬勃发展的今天,虚拟货币交易平台如雨后春笋般涌现,其中不乏打着创新旗号行非法之实的平台。"Mercatox"官网涉嫌非法传销的事件,再次为我们敲响了金融安全的警钟。这一事件2025-07-14 01:40:24

“Mercatox”官网涉嫌非法传销虚拟货币交易平台"Mercatox"涉嫌非法传销:数字时代的金融骗局警示 在数字经济蓬勃发展的今天,虚拟货币交易平台如雨后春笋般涌现,其中不乏打着创新旗号行非法之实的平台。"Mercatox"官网涉嫌非法传销的事件,再次为我们敲响了金融安全的警钟。这一事件2025-07-14 01:40:24 -

“MAX”交易平台有保护投资者的机制吗当"保护"成为遮羞布:警惕数字时代的投资陷阱 在MAX交易平台铺天盖地的宣传中,"投资者保护机制"被包装成金字招牌,成为吸引用户的重要卖点。然而,当我们将目光投向现实,那些因平台漏洞、技术故障或恶意操作而血本无归的投资者案例,却无情地撕下了这层华丽外衣。数2025-07-14 01:39:53

“MAX”交易平台有保护投资者的机制吗当"保护"成为遮羞布:警惕数字时代的投资陷阱 在MAX交易平台铺天盖地的宣传中,"投资者保护机制"被包装成金字招牌,成为吸引用户的重要卖点。然而,当我们将目光投向现实,那些因平台漏洞、技术故障或恶意操作而血本无归的投资者案例,却无情地撕下了这层华丽外衣。数2025-07-14 01:39:53 -

“Fex Global”福克斯APP总部在那里数字无疆界:从"Fex Global"总部之争看虚拟空间的新秩序 当人们执着于追问"Fex Global福克斯APP总部在哪里"时,这个问题本身就暴露了工业时代思维在数字时代的局限性。在传统认知中,企业的"总部"往往与某个具体的地理坐标绑定——纽约的摩天大2025-07-14 01:39:15

“Fex Global”福克斯APP总部在那里数字无疆界:从"Fex Global"总部之争看虚拟空间的新秩序 当人们执着于追问"Fex Global福克斯APP总部在哪里"时,这个问题本身就暴露了工业时代思维在数字时代的局限性。在传统认知中,企业的"总部"往往与某个具体的地理坐标绑定——纽约的摩天大2025-07-14 01:39:15 -

“Trader Joe”交易所在中国合法吗当"Trader Joe"遇上中国法律:一场虚拟与现实的碰撞 在数字货币的浪潮中,去中心化交易所"Trader Joe"以其独特的运营模式吸引了全球投资者的目光。然而,当这个虚拟世界的金融平台试图进入中国市场时,却面临着现实法律体系的严格审视。这不仅是关于2025-07-14 01:38:35

“Trader Joe”交易所在中国合法吗当"Trader Joe"遇上中国法律:一场虚拟与现实的碰撞 在数字货币的浪潮中,去中心化交易所"Trader Joe"以其独特的运营模式吸引了全球投资者的目光。然而,当这个虚拟世界的金融平台试图进入中国市场时,却面临着现实法律体系的严格审视。这不仅是关于2025-07-14 01:38:35

-

Robinhood正在重新定义金融服务的边界

短短八个月时间,Robinhood市值从350亿美元攀升至850亿美元,这一惊人增长背后是这家散户交易平台向一个全面的金融基础设施平台转型的野心。 近日,Robinhood创始人兼CEO Vlad Tenev做客Harry Stebbings的知名播客节目2025-07-16 18:41:43

-

加密货币交易所公司Figure计划秋季上市

日前有媒体报道,运营区块链房屋贷款、同时运营加密货币交易所的初创公司Figure Technology Solutions联合创始人Mike Cagney日前表示,该公司计划在今年秋季上市,希望融资5亿到10亿美元。 目前,众多加密货币企业希望利用白宫更友2025-07-16 16:14:57

-

部分交易担保平台以「海外劳务」为名义,开展人口贩卖活动加密货币交易担保平台是主要为东南亚黑灰产提供交易担保服务的撮合与中介平台,其服务对象涵盖洗钱、支付、查档、走私、博彩等非法活动关联实体,在当前已经成为网络犯罪集团的有力工具。 而在这些常规犯罪类型之外,也有部分交易担保平台以「海外劳务」为名义,开展人口贩卖2025-07-14 20:53:42

部分交易担保平台以「海外劳务」为名义,开展人口贩卖活动加密货币交易担保平台是主要为东南亚黑灰产提供交易担保服务的撮合与中介平台,其服务对象涵盖洗钱、支付、查档、走私、博彩等非法活动关联实体,在当前已经成为网络犯罪集团的有力工具。 而在这些常规犯罪类型之外,也有部分交易担保平台以「海外劳务」为名义,开展人口贩卖2025-07-14 20:53:42 -

FTX 以所谓「受限司法管辖区」名义将中国债权人挡在赔付门外

2025 年 7 月 3 日,FTX 的债权人代表 Sunil 在社交媒体平台 X 表示,FTX 申请法院批准,授权其在包括中国在内 49 个限制加密货币活动的司法管辖区(以下简称「受限司法管辖区」),实施一种新的「受限处理程序(Restricted Ju2025-07-14 20:46:22

-

“Rocket”官网涉嫌非法传销火箭升空还是坠毁?——"Rocket"官网涉嫌传销背后的商业伦理思考 当"Rocket"官网的华丽页面展示着令人眼花缭乱的财富数字时,很少有人会思考这些数字背后是否隐藏着危险的陷阱。近日,这个以"火箭速度致富"为口号的平台因涉嫌非法传销被调查,再次将金字塔2025-07-14 01:45:48

“Rocket”官网涉嫌非法传销火箭升空还是坠毁?——"Rocket"官网涉嫌传销背后的商业伦理思考 当"Rocket"官网的华丽页面展示着令人眼花缭乱的财富数字时,很少有人会思考这些数字背后是否隐藏着危险的陷阱。近日,这个以"火箭速度致富"为口号的平台因涉嫌非法传销被调查,再次将金字塔2025-07-14 01:45:48 -

“SunSwap V2”交易平台有保护投资者的机制吗从"SunSwap V2"看去中心化交易平台的安全边界 在加密货币的世界里,去中心化交易所DEX如SunSwap V2正吸引着越来越多的投资者。与传统中心化交易所不同,DEX承诺"代码即法律"的自治理想,让用户真正掌握自己的资产。然而,这种技术乌托邦背后隐2025-07-14 01:45:16

“SunSwap V2”交易平台有保护投资者的机制吗从"SunSwap V2"看去中心化交易平台的安全边界 在加密货币的世界里,去中心化交易所DEX如SunSwap V2正吸引着越来越多的投资者。与传统中心化交易所不同,DEX承诺"代码即法律"的自治理想,让用户真正掌握自己的资产。然而,这种技术乌托邦背后隐2025-07-14 01:45:16 -

“CoinAll”APP总部在那里CoinAll APP总部所在地探析 随着加密货币交易的普及,各类数字货币交易平台如雨后春笋般涌现。CoinAll作为一家知名的数字资产交易平台,其总部所在地一直是用户和投资者关注的焦点。本文将从多个角度探讨CoinAll APP的总部位置,并分析其可能的2025-07-14 01:44:46

“CoinAll”APP总部在那里CoinAll APP总部所在地探析 随着加密货币交易的普及,各类数字货币交易平台如雨后春笋般涌现。CoinAll作为一家知名的数字资产交易平台,其总部所在地一直是用户和投资者关注的焦点。本文将从多个角度探讨CoinAll APP的总部位置,并分析其可能的2025-07-14 01:44:46 -

“Coinsuper”交易所在中国合法吗虚拟货币交易所的"中国困局":Coinsuper的合法性迷雾 在区块链技术蓬勃发展的今天,虚拟货币交易所如雨后春笋般涌现。Coinsuper作为一家知名交易所,其在中国市场的合法性一直备受争议。要回答"Coinsuper在中国是否合法"这一问题,我们需要从2025-07-14 01:44:08

“Coinsuper”交易所在中国合法吗虚拟货币交易所的"中国困局":Coinsuper的合法性迷雾 在区块链技术蓬勃发展的今天,虚拟货币交易所如雨后春笋般涌现。Coinsuper作为一家知名交易所,其在中国市场的合法性一直备受争议。要回答"Coinsuper在中国是否合法"这一问题,我们需要从2025-07-14 01:44:08

-

美国银行计划推出稳定币,仍在等待法律明确性

搜链网报道,美国银行首席执行官 Brian Moynihan 表示,该行正在筹备推出稳定币,投资者可以期待美国银行在加密货币领域采取行动,但 Brian Moynihan 未提供具体时间表。 Moynihan 称,「作为美国第二大银行,美国银行认为行业和2025-07-17 01:51:44

-

“解雇信”起草又否认 特朗普下一步或瞄准美联储理事会

搜链网报道,特朗普与鲍威尔之间的矛盾再掀起一波高潮。有报道称特朗普已经起草了一份解雇鲍威尔的信件,并曾向共和党高层征求过意见。然而,在相关消息泄露后,特朗普却突然改口称不打算解雇鲍威尔。据福克斯记者援引知情人士称,这种反复无常的态度反映出特朗普政府内部对于2025-07-17 01:46:41

-

Trend Research再度售出21,000枚ETH,价值6700万美元

搜链网报道,据 Lookonchain 监测,Trend Research 再度售出 21,000 枚 ETH,价值 6700 万美元。 在过去 24 小时内,Trend Research 共售出 69,946 枚 ETH,价值 2.183 亿美元,目前2025-07-17 01:36:37

-

美国众议院通过关于加密货币法案的程序性投票

搜链网报道,美国众议院通过关于加密货币法案的程序性投票,确立对 GENIUS 法案、CLARITY 法案以及反央行数字货币(Anti-CBDC)法案的议事规则,最终表决预计本周内进行。本次投票以 215 比 211 的微弱优势通过。 注:本次程序性投票并2025-07-17 01:31:35

-

美国股市由跌转涨

搜链网报道,美国股市由跌转涨,标准普尔500指数上涨0.1%,纳斯达克指数上涨0.07%,道琼斯指数上涨0.17%。2025-07-17 01:11:27

-

全网以太坊期货合约未平仓头寸创下历史新高,约合482.8亿美元

搜链网报道,据 Coinglass 数据显示,市场参与者加大对以太坊走势的押注,全网以太坊期货合约未平仓头寸为 1473 万枚 ETH,约合 482.8 亿美元,创下历史新高,24 小时增幅 8.84%。 其中 Binance 以太坊合约未平仓头寸为 82025-07-17 01:01:16

-

搜链网:新的领导层将对美联储有利

搜链网报道,美国众议院议长约翰逊:新的领导层将对美联储有利。2025-07-17 01:01:16

-

搜链网:Pump.fun的TGE进一步推高了SOL的需求和价格

搜链网报道,三箭资本创始人 Zhu Su 发表市场观点称,「Pump.fun 的 TGE 助推了 SOL 的上涨」,原因如下: Pump.fun 本身不持有大量 SOL,因此不会通过抛售 SOL 造成价格压力,消除了市场对「抛售风险」的担忧; 市场对2025-07-17 00:46:02

-

以太坊第二季度的数据表明,该网络正在转型,越来越多的机构准备采取行动日前,The DeFi Report 发布了其关于以太坊第二季度的分析,揭示了一个处于转型期的网络。 尽管由于诸如 Pectra 等升级以及 Layer 2 的使用日益增多,协议收入和链上手续费活动有所下降,但数据也表明了一个更重要的趋势——以太坊正明显地2025-07-16 18:39:51

-

为什么这可能是 DeFi 最健康的时刻

摘要 美国国会即将通过《GENIUS法案》,这是一项重要的加密货币法案,将对稳定币进行监管并禁止其支付利息。 该法案规定,合规的稳定币必须有现金和短期美国国债支持,使加密货币储备与美国货币政策保持一致 通过禁止收益稳定币,该法律旨在保护美国银行,并可能推动2025-07-16 18:28:55

-

RWA在实际落地中,还存在两大核心痛点1 核心观点 我们在前面的几篇深度报告中阐述了稳定币、RWA的逻辑,在近期与产业的密集沟通中发现当前的RWA大多仍依赖对发行者的信任,而非对资产“可溯源、可追踪”的信任,这其中的差距更多要靠“链上原生”来解决,这其中涵盖了从数字化到上链的过程。站在发行方的2025-07-16 16:22:33

RWA在实际落地中,还存在两大核心痛点1 核心观点 我们在前面的几篇深度报告中阐述了稳定币、RWA的逻辑,在近期与产业的密集沟通中发现当前的RWA大多仍依赖对发行者的信任,而非对资产“可溯源、可追踪”的信任,这其中的差距更多要靠“链上原生”来解决,这其中涵盖了从数字化到上链的过程。站在发行方的2025-07-16 16:22:33 -

涉案虚拟币处置的前世今生

2020年11月27日,一份刑事判决书在网络上流出,不但点燃了币圈,也引起了很多传统法律人的高度关注,甚至让法律行业之外的人为之侧目,没错,那就是plus token案,可能是迄今为止案值最大的传销案之一。 究竟大到什么程度?plustoken案二审刑事裁2025-07-14 20:41:43

-

“OKDAX”交易平台有保护投资者的机制吗当"OKDAX"交易平台宣称保护投资者时,我们该相信什么? 在数字货币交易的世界里,"投资者保护"这四个字常常被平台方挂在嘴边,成为吸引用户的金字招牌。OKDAX交易平台也不例外,在其宣传材料中,我们总能看到关于资金安全、风险控制的承诺。但当我们剥开这些华2025-07-14 01:50:39

“OKDAX”交易平台有保护投资者的机制吗当"OKDAX"交易平台宣称保护投资者时,我们该相信什么? 在数字货币交易的世界里,"投资者保护"这四个字常常被平台方挂在嘴边,成为吸引用户的金字招牌。OKDAX交易平台也不例外,在其宣传材料中,我们总能看到关于资金安全、风险控制的承诺。但当我们剥开这些华2025-07-14 01:50:39 -

“Korbit”APP总部在那里数字无国界:从"Korbit"总部所在地看虚拟世界的疆域消融 清晨醒来,你打开手机上的"Korbit"APP查看最新行情,指尖轻点间完成一笔跨境交易。这个韩国知名的加密货币交易平台,其总部虽坐落于首尔江南区,但它的服务却跨越了地理界限,直达全球用户。在这个2025-07-14 01:50:09

“Korbit”APP总部在那里数字无国界:从"Korbit"总部所在地看虚拟世界的疆域消融 清晨醒来,你打开手机上的"Korbit"APP查看最新行情,指尖轻点间完成一笔跨境交易。这个韩国知名的加密货币交易平台,其总部虽坐落于首尔江南区,但它的服务却跨越了地理界限,直达全球用户。在这个2025-07-14 01:50:09 -

“okcoin”交易所在中国合法吗OKCoin交易所在中国合法吗? 近年来,随着加密货币的兴起,数字资产交易平台如OKCoin等吸引了大量投资者的关注。然而,在中国,加密货币的监管政策较为严格,许多投资者对OKCoin等交易所的合法性存有疑问。本文将探讨OKCoin在中国的法律地位,并分析2025-07-14 01:49:39

“okcoin”交易所在中国合法吗OKCoin交易所在中国合法吗? 近年来,随着加密货币的兴起,数字资产交易平台如OKCoin等吸引了大量投资者的关注。然而,在中国,加密货币的监管政策较为严格,许多投资者对OKCoin等交易所的合法性存有疑问。本文将探讨OKCoin在中国的法律地位,并分析2025-07-14 01:49:39 -

“Loopring”平台是否合法虚拟货币交易平台的法律边界——以Loopring为例 在数字货币的浪潮中,Loopring作为一个去中心化交易协议平台,其合法性引发了广泛讨论。要判断Loopring是否合法,我们需要跳出简单的"非黑即白"思维,从法律框架、技术特性与实际应用三个维度进行综2025-07-14 01:49:03

“Loopring”平台是否合法虚拟货币交易平台的法律边界——以Loopring为例 在数字货币的浪潮中,Loopring作为一个去中心化交易协议平台,其合法性引发了广泛讨论。要判断Loopring是否合法,我们需要跳出简单的"非黑即白"思维,从法律框架、技术特性与实际应用三个维度进行综2025-07-14 01:49:03

-

RWA乱象暴增非合规可不敢干!

近期,得益于我国香港地区发布Web3宣言20的利好,RWA概念破圈发展,甚至引得大量传统资本市场中介们纷纷转身拥抱这个正在兴起的新赛道。但作为亲身经历了p2p时代、空气币时代和NFT数藏时代的一线“老人”,飒姐团队深知盛况之下,必藏隐忧。 就目前而言,受限2025-07-16 18:33:35

-

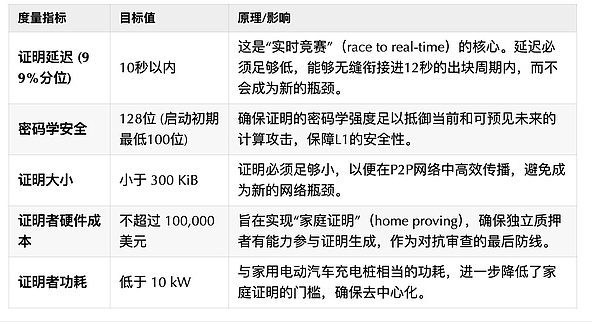

以太坊ZK终局背后的动机、行动与深远影响对于密切关注以太坊技术发展的人来说,以太坊工程师Sophia Gold最近发布的《交付L1 zkEVM #1:实时证明》这篇博文具有重要意义。尽管这仅代表以太坊核心开发团队的技术构想,还未正式进入EIP(以太坊改进提案)流程,离成为主网升级的既定方案还有很2025-07-14 21:06:53

以太坊ZK终局背后的动机、行动与深远影响对于密切关注以太坊技术发展的人来说,以太坊工程师Sophia Gold最近发布的《交付L1 zkEVM #1:实时证明》这篇博文具有重要意义。尽管这仅代表以太坊核心开发团队的技术构想,还未正式进入EIP(以太坊改进提案)流程,离成为主网升级的既定方案还有很2025-07-14 21:06:53 -

“DueDEX”交易所在中国合法吗虚拟货币交易所在中国合法吗? 近年来,随着比特币等虚拟货币的兴起,全球涌现出众多虚拟货币交易所。其中,"DueDEX"作为一家提供合约交易服务的平台,引起了部分投资者的关注。但一个重要问题摆在面前:这类交易所在中国境内运营是否合法? 首先需要明确的是,中国2025-07-14 01:54:25

“DueDEX”交易所在中国合法吗虚拟货币交易所在中国合法吗? 近年来,随着比特币等虚拟货币的兴起,全球涌现出众多虚拟货币交易所。其中,"DueDEX"作为一家提供合约交易服务的平台,引起了部分投资者的关注。但一个重要问题摆在面前:这类交易所在中国境内运营是否合法? 首先需要明确的是,中国2025-07-14 01:54:25 -

“QuickSwap”平台是否合法虚拟货币交易平台"QuickSwap"的合法性边界在哪里? 在区块链技术蓬勃发展的今天,去中心化交易所DEX如QuickSwap等平台如雨后春笋般涌现。这些平台打着"去中心化"的旗号,宣称能够规避传统金融监管,为用户提供匿名交易服务。然而,这种游离于监管体2025-07-14 01:54:04

“QuickSwap”平台是否合法虚拟货币交易平台"QuickSwap"的合法性边界在哪里? 在区块链技术蓬勃发展的今天,去中心化交易所DEX如QuickSwap等平台如雨后春笋般涌现。这些平台打着"去中心化"的旗号,宣称能够规避传统金融监管,为用户提供匿名交易服务。然而,这种游离于监管体2025-07-14 01:54:04 -

“YDNEX”官网是不是诈骗警惕"YDNEX"官网:一场精心设计的数字陷阱 在数字经济的浪潮中,各类投资平台如雨后春笋般涌现,其中不乏一些精心包装的诈骗网站。"YDNEX"官网近期引发关注,其运作模式和行为特征已显现出典型的诈骗平台迹象。当我们在搜索引擎输入"YDNEX是不是诈骗"时2025-07-14 01:53:38

“YDNEX”官网是不是诈骗警惕"YDNEX"官网:一场精心设计的数字陷阱 在数字经济的浪潮中,各类投资平台如雨后春笋般涌现,其中不乏一些精心包装的诈骗网站。"YDNEX"官网近期引发关注,其运作模式和行为特征已显现出典型的诈骗平台迹象。当我们在搜索引擎输入"YDNEX是不是诈骗"时2025-07-14 01:53:38 -

“NewEx”交易平台倒闭了吗当"NewEx"交易平台轰然倒塌:虚拟货币狂欢背后的信任危机 2023年5月,曾经风光无限的"NewEx"虚拟货币交易平台突然宣布停止运营,数十万用户的数字资产一夜之间化为乌有。这一事件不仅是个别投资者的悲剧,更是对整个加密货币行业信任基础的沉重打击。在区2025-07-14 01:53:12

“NewEx”交易平台倒闭了吗当"NewEx"交易平台轰然倒塌:虚拟货币狂欢背后的信任危机 2023年5月,曾经风光无限的"NewEx"虚拟货币交易平台突然宣布停止运营,数十万用户的数字资产一夜之间化为乌有。这一事件不仅是个别投资者的悲剧,更是对整个加密货币行业信任基础的沉重打击。在区2025-07-14 01:53:12 -

“STEX”APP的交易安全吗数字时代的"信任"迷思:当"STEX"APP交易安全成为现代人的精神困境 在数字货币交易平台如雨后春笋般涌现的今天,"STEX"APP交易是否安全这一问题,已不仅是一个技术层面的疑问,更折射出现代人在数字时代面临的深刻信任危机。我们生活在一个前所未有的技术2025-07-14 01:52:43

“STEX”APP的交易安全吗数字时代的"信任"迷思:当"STEX"APP交易安全成为现代人的精神困境 在数字货币交易平台如雨后春笋般涌现的今天,"STEX"APP交易是否安全这一问题,已不仅是一个技术层面的疑问,更折射出现代人在数字时代面临的深刻信任危机。我们生活在一个前所未有的技术2025-07-14 01:52:43 -

“BtLux”交易所涉嫌诈骗虚拟货币交易所的"黑天鹅":当技术信任遭遇人性陷阱 在区块链技术蓬勃发展的今天,"BtLux交易所涉嫌诈骗"的新闻如同一记重锤,敲响了虚拟货币投资领域的警钟。这起事件不仅暴露了某些交易平台的道德风险,更折射出一个深刻的社会问题:在技术赋能的表象下,人性的贪2025-07-14 01:52:12

“BtLux”交易所涉嫌诈骗虚拟货币交易所的"黑天鹅":当技术信任遭遇人性陷阱 在区块链技术蓬勃发展的今天,"BtLux交易所涉嫌诈骗"的新闻如同一记重锤,敲响了虚拟货币投资领域的警钟。这起事件不仅暴露了某些交易平台的道德风险,更折射出一个深刻的社会问题:在技术赋能的表象下,人性的贪2025-07-14 01:52:12

-

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12 -

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12 -

BTC,比特币 BitcoinBTC官网、区块地址2025-01-15 22:37:12

BTC,比特币 BitcoinBTC官网、区块地址2025-01-15 22:37:12 -

币安Binance全球三大交易所之一2025-01-15 22:37:12

币安Binance全球三大交易所之一2025-01-15 22:37:12 -

欧易官网全球三大交易所之一2025-01-15 22:37:12

欧易官网全球三大交易所之一2025-01-15 22:37:12 -

火币huobi全球三大交易所之一2025-01-15 22:37:12

火币huobi全球三大交易所之一2025-01-15 22:37:12 -

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12 -

TRUMPTRUMP特朗普币价格2025-01-15 22:37:12

TRUMPTRUMP特朗普币价格2025-01-15 22:37:12